2007-09-05 13:15 / Richyli.com 李怡志

日前為了研究 Kiva ,「花」了不少研究費在上面。原本以為要幾個月後才陸陸續續會收到貸款者的還款,但沒想到其中有一個在放款之前好像遇到了一些問題,所以在地的微型貸款機構把資金退回給金主(即小弟)。也就是說,我又有了25美金的籌碼。要拿來幹什麼呢?

金主可以將貸款轉捐給Kiva、收回或繼續放款。我沒有別的打算,就是繼續放款。不過既然自己也在網路這個行業當小螺絲釘,所以還是得好好研究一下 Kiva 的介面,以便日後回溯自己的「使用者經驗」。我想,如果有一天我也要進入杜斯妥也夫斯基的「地下室」時,眼睛閉起來之後,浮現的都是 Screenshot 跟 User-flow 吧。

就我看來,Kiva 是一個靠捐助經營的社會企業。有社會企業的態度,但目前的經營模式不容易有Revenue,自給自足不太可能,所以還是得靠善男信女捐助香油金。既然要靠捐助,Unique User當然越多越好,因為Heavy User在初期可能會捐錢給Kiva,但一定不會經常捐,如果只依靠Heavy User,放款金額雖然會增加,但平均每人捐贈給Kiva的金額可能成長會較為緩慢,所以如何靠產品與Word-of-Mouth吸引更多User就更重要了。

要吸引更多的人,當然也要製造更多可以捐贈的機會,吸引Light User跟Medium User。目前 Kiva 能夠接觸的在地微型貸款機構有限,案主沒有想像得多。相對於有能力社會放款的人而言,這邊反而出現了粥多僧少的局面。所以,讓越多人有放款機會就越重要了。

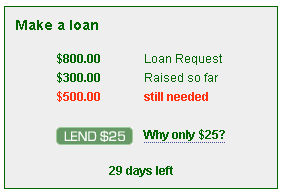

原本每一個貸款者你要放款多少都可以,現在一律只能25美金。一方面降低金主的風險(目前呆帳率0.2%),二來讓大家都有機會共襄盛舉。還好我之前有獨家放款過一次 XD,現在已經沒有機會了。畢竟放款機會目前是有排他性的,這樣的限制雖然可能稍微減少 Heavy User的放款量,但對於吸收另外兩個族群多少有些幫助。

我也注意到Kiva現在多了一些針對金主的「社會比較」機制,讓你知道「跟大家比起來」,你還輸人家哪些地方。畢竟會在這邊社會放款的人,應該還挺重視「與社會的和諧」,說白了就是輸人不輸陣啊。

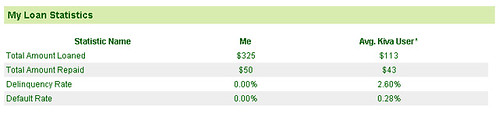

以上是小弟最新的「績效」,比平均2.5個捐助數比起來,是多了一點點。但「增員」人數掛蛋,當然放款績效也是零。另外一個可以自己控制的是送出「贖罪券」的數目。也是零。從統計看來,大約平均每三十個金主才能邀請到另一個會實際放款的金主,比率看來不高。會主動買禮券給親友的還多一點,五個裡面有一個。

另一個充滿社會壓力的新統計表在此:

每個金主平均放款金額為113美金,小弟是比平均也高一些。當然我希望各位一起來放款,衝高平均金額。

在此順便感謝其他在台灣的 Kiva 放款人:

標籤: kiva, microcredit

如果您認為這篇文章應該讓更多人看到,請幫忙推,謝謝。

貼到: 分享

Yahoo!分享書籤 / Del.icio.us / MyShare