2008-08-19 11:17 / Richyli.com 李怡志

(一開始就寫揭露,會寫很長,不過還是寫吧)

104人力銀行創業網在我出現於遠見雜誌當 Kiva 放款者證言並主動捐款給公益2.0活動後,找上我(請注意順序),希望我能夠以不知名默默捐款者的身份,陪襯若干知名部落客(我是所謂的綠葉,來配紅花)一起協助宣傳。我服務的公司是104人力銀行的客戶(反過來我不知道,104記得要多買本公司廣告啊!),我是這次活動的捐款者,這次公益2.0活動找的媒體協辦如 Pixnet、PCHome、智邦等等,都與我服務的公司或者管理的業務(例如Yahoo!奇摩公益)有競爭關係 XD,但我服務的公司與管理的服務都沒有直接與「公益2.0」有任何正式合作。我(大概)是以「捐款者」代表的身份協助觀察,除了訊息往來外,並沒有任何實質的代言費、廣告費、稿費、分享費、車馬費會匯進我在國內外的帳戶 XD,也就是說不會拿到扣繳憑單,我也不需要什麼獎品之類的東西。觀察對象的產品我也將自費購買。

------ 揭露完畢分隔線 ------

就在我撰寫上一篇已開發國家微型創業論文閱讀心得的同時(我有的文章會寫很久,寫到一半就變成草稿永遠沒有發佈有一堆),104人力銀行寫信來問我要不要幫忙,由於同時都在網路產業,加上我之前已經藉著 BOF 的場合向聯合勸募問了一些「公益2.0」活動的前因後果,索性乾脆約來聊天,即便我認為這幾乎是104人力銀行創業網自己的CSR甚至還帶有一點點CRM的性質,但形式本身在台灣是新鮮、有趣、缺乏成功經驗的,而且我自己也認同各種創新公益的方式,所以多了解一點無妨。

台灣的創業輔導與貸款向來不少,我們民族性喜歡自己當老闆,所以政府也很樂意協助相關民眾,青輔會也有「青年微型創業」或「青年微型貸款」的計畫,但這樣的計畫比較沒有公益或者脫貧的宗旨(但可能有這樣的效果),與一般聽到的 MicroFinance 有點落差。

政大EMBA NPO組(可惜我沒機會讀,只能看看文章)日前也邀請嬌生與彭婉如基金會談「以輔導就業為目的的微型貸款」,提到嬌生提供了以就業為目的的訓練活動,但也給予類似生活費貸款的費用,彌補接受訓練時的損失。在文章中也提到,台北富邦銀行基金會與青創協會也曾經推過針對低收入戶的微型創業計畫,後來就是一堆呆帳,計畫只好結束。

104人力銀行畢竟在就業、創業上有比較充足的經驗,這次又找了聯合勸募、還有張庭庭以及其代表的公司還是協會什麼的,一起推案、輔導、上課,我想應該會比當初的計畫有更高的成功率。

仔細想想,既然有這樣的機會可以第一手觀察,104又熱情邀請,我就欣然答應這次的「志願服務」計畫,也給自己一次新的學習機會。很久以前曾經跟陳豐偉總經理聊過駐點志工部落客,我每次去NPO演講網路行銷時也會鼓勵NPO找志工來寫Blog,現在換我自己實踐看看了,這次駐點的單位換成微型創業計畫中的微型企業,希望以後有一些這些微型企業能夠成長茁壯成社會企業。

標籤: blogging, charity, crm, CSR, Microentrepreneur, Microfinance, volunteering

2008-08-17 21:53 / Richyli.com 李怡志

「台灣為什麼沒有微型貸款?台灣能有微型貸款嗎?」世界展望會的鹿總裁(Dean Hirsch)上次來台灣告訴大家 WorldVision 其實也有自己的 MFI 時,很多人心中都有同樣的問題,或者把這樣的問題帶回家慢慢思考。為什麼我們不自己對台灣有需要的人微型放款呢?要怎麼做呢?國外的模式能放回台灣嗎?問號、問號、問號,一堆的問號!

最近 104 人力銀行的創業網找了聯合勸募、 甦活創業管理顧問公司一起嘗試台灣的「類微型貸款」,稱為「公益2.0」。為什麼要稱為「類微型貸款」呢?我覺得5萬或30萬在台灣也不是什麼 Micro 的金額,這是感覺的問題,不過當初大家心中的問號,現在有更進一步檢視與觀察的機會了。

其中一個媒體配合單位遠見雜誌為了報導在網路上仲介微型貸款的社會企業 Kiva ,把我當成目前還沒有被倒帳過的證言使用者寫進雜誌內,所以我在收到雜誌時就看順便完了整套專輯,並且與我們的公益產品經理M小姐及小弟私人的公益顧問P小姐討論了一下,不論結果好壞,大家都覺得這是一個「有趣」的例子,或許可以促進台灣社會更多關於微型貸款的討論。

P小姐為了教育我,還給我一篇英文論文《Microenterprise Development Programs in the United States and in the Developing World》,讓我知道發展中國家及已發展國家推行微型貸款及微型創業的差異,畢竟兩者環境大大不同,雖然都是「微型貸款」但情況大大不同。

根據論文中的說法,一般而言,以尤努斯鄉村銀行為代表的這些 MFI,主要放款對象都在較為貧窮國家的鄉村,具有以下特點:

- 貸款人拿到貸款之後從事的都是非常初階的農業、工業或者服務業行為,例如把50公斤的麵粉分裝成1公斤賣給村子裡面的人,或者簡單的機械修護、買種子或者耕作器具等等;

- 跟他們做生意的人幾乎都是周邊認識的人,而且許多微型金融機構為了管理上的方便,也常以團體貸款(Group Loan)的方式存在,整個人脈圈都互相對保(高社會資本 Social Capital);

- 這些人不管有沒有「信用」,基本上都沒有銀行願意借他們錢,或者利率高到嚇人,所以必須求助微型貸款;

- 也因為金融不發達,所以很多人的「儲蓄」並非以金錢的方式存在,而是轉化為倉庫存糧、數目龐大的子女、後院的木材、隔壁阿花欠我的人情、床底下的黃金等等奇怪的形式,有時候遇到天災,儲蓄就消失了;

- 由於政府很忙,所以商業上的管理與規範比較寬鬆,創業不用公司登記,也不用繳稅,沒有童工的問題,不用遵守最低時薪95元的莫名奇妙規定;

- 商業行為比較初階,加上政府管制較少,所以公司經營、管理、行銷、會計等等的門檻比較低,這種初階的商業活動失敗機率較低,也比較不需要太多的創業家精神,承擔風險較低;

- 不需要太多商業知識就可以成功,幾乎無須創業訓練;

- 大致上所需要的知識與專業較少;

- 當地幾乎沒有太多就業機會,微型貸款是唯一的出路。

- 由於工業、商業、農業都已經非常發達,所以微型貸款的金額只夠從事一些個人服務工作,大企業沒有涉足的領域少之又少;

- 很可能生意往來的對象都是陌生人,而非社區內的人,在都會區通常跟周遭的人不熟,微型貸款很難以團體貸款的方法存在,因為沒有人有足夠的社會資本,別人也不願意承擔其他人的失敗;

- 只要有信用或者擔保品,通常可以跟合法金融機構以「較為」合理的利率借到錢;

- 金融機構發達,一般人創業前可以用金錢的方式累積創業資本與積蓄;

- 政府限制很多,要辦理公司登記,有最低資本額限制,沒本事逃稅的通常需要繳稅,有最低薪資的規定而且除了自己的小孩外,其他人的孩子都會被檢舉為童工;

- 商業競爭激烈,報紙翻開天天都有「經商失敗」的故事,加上政府管制多,經營、管理、治理、行銷、會計、人資等等門檻都很高,若沒有相當的創業家精神,很難成功;

- 一般人要創業成功,通常需要接受相當程度的基礎商業與經營訓練;

- 創業所需要的專業知識比較高,創業資金也高;

- 社會上大部分的人會尋求一份工作,被人聘僱。

- 由於台灣法規的限制,所以並不能真的以「貸款方式」推行,目前看起來所需要的創業基金都要從大眾「勸募」,即便未來希望「回捐」,也不能要求受捐贈者保證回捐金額,與 Kiva 這種有相當高機率拿回本金的模式完全不同,算是給聯合勸募的「捐款」;

- 對台灣某些散戶捐款者而言,有些人需要的金額可能比自己的存款還多,與以往從已發展國家援助發展中國家的心情大不相同;

- 這些人就在你我左右,幾乎都在台北縣市,所謂的「相堵」會到,除了貸款/捐贈者的身份外,也多了當消費者與宣傳者的「機會」,當然,所投入的關注及情感也會不一樣,親則狎,以後會不會造成當事人的困擾,值得觀察。

身為一個重度的網路參與者,我其實一直在思考網路能不能夠改變工作型態,或者創造一些低進入門檻、低勞力付出、工時自由、收入低但比拿救濟有尊嚴的新型態網路工作,特別是有一次在經濟學人讀到美國有一些找不到正常工時工作的社會邊緣人靠著幫忙點 Pay-per-Click 廣告賺錢之後,就覺得總有一天應該要開發這種就業方案,例如許多低專業的「工人智慧」或者「監控」、「審查」類的工作,其實可以經過NPO的協助與管理,讓這些人不需要冒著創業的風險與壓力,每天工作8小時也能夠有穩定的收入。當然,真正有創業家精神與能力的微型創業家,也有機會透過網路獲得協助,可以漸漸以微型創業的方式尋求另外一條道路。

標籤: CSR, kiva, microcredit, Microenterprise, Microentrepreneur, Microfinance, 微型創業, 微型貸款

2008-04-24 14:12 / Richyli.com 李怡志

最近越來越多 Kiva 的微型貸款者還款,有準時的,也有提早的,所以本金又變多了,可以再借貸出去,Kiva 的通知信多到我已經不想看了,其中比較值得一提的是巴拉圭(據說要斷交啦)的Marciana Oporto de Gomez女士,她當初只有申貸100美金,我是找了好久才找到這種總金額低而且還沒有貸到錢的「客戶」來獨家放款。這位女士也很有情有義啊,五個月就把錢還完了。

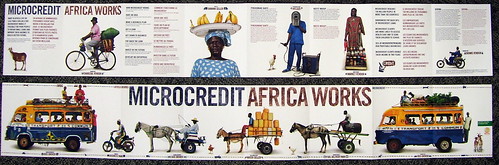

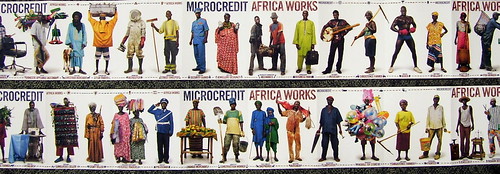

很巧的是,昨天收到了最新一期的 COLORS 雜誌,主題是 Money,雜誌還附上了兩張類似海報的「Microcredit」漂亮文宣,是 Benetton 跟 Birima 這個組織聯名的,裡面很圖像式的告訴你微型貸款如何幫助那些每日生活費在1美金以下的人可以從事商業活動,改善生活,有99%的微型貸款者會還款,其中93%的貸款者可以因此獲利,平均2年內靠微型貸款增加一倍的收入。

今天從沃頓知識在線的RSS中又看到「小額信貸在成長:成功給新興國家中的投資人和從業者帶來了新挑戰」這篇文章(中國大陸現在把微型貸款稱為「小額信貸」),裡面提到了更多非常令人驚訝的數字,還有MFI目前的經營環境。

好啦,我知道這股神秘的力量又在牽引我,要我去Login Kiva 帳戶(還有隨後的Paypal),從事神秘的社會放款丁種金主工作了。

今天總共放款給9個「客戶」,累積起來已經放款給22個「客戶」了,加上今天又額外 Paypal 過去的本金,這半年來陸續「累積」貸出去的金額已經超過台幣 2 萬了,雖然金額很少,不過感覺挺好。

最近發現 Kiva 當中的「客戶」已經從小有規模的個體戶、小商店、小農戶漸漸轉變成「連坐小組貸款」(Group Loans)了,貸款時是用小組的方式來申請,然後大家平分金額,如果有人到時後還不出來,其他人要連坐代償,今天也放款給5個連坐小組來試試看。

各位親愛的讀者啊,如果你打算把大愛散佈在全世界需要幫助的地方,而且最後本金「幾乎」還能夠收回來,可以試看看 Kiva!

標籤: kiva, microcredit, Microfinance

2007-08-07 08:35 / Richyli.com 李怡志

前幾天為了研究 Kiva.org ,所以第一次放款給遠在國外的陌生人,金額不高,50美金而已。之後陸陸續續又放款給7個人,累計放款金額達到300美金,而且其中一個還是獨家放款,現在頗有丙種金主的感覺,短短幾天小弟已經晉升成社會私募基金投資人李怡志了,謝謝。

這幾天都在摸 Kiva ,對整個價值鍊又有更多的了解。由於 Paypal 贊助(這很重要),所以手續費全免,貸出的金額理論上 100% 會到申貸者身上,我放款 300 美金,申請微型貸款的人就會完整拿到 300 美金。但這個錢不是直接從 Kiva 撥下去,而是透過各國的微型貸款機構,也就是類似Grameen Bank(鄉村銀行)這樣的組織來進行。

各地的微型貸款組織從 Kiva 獲得金錢後,再轉給小販、小農,並且負責追蹤、輔導、寫報告、按月催討。這些 Microfinance 機構當然也都是非營利性質的社會企業,雖然不以營利為目的,但也是要吃飯、喝水、過生活的。所以申貸者還款時還要給利息,這些利息就是各地微型貸款機構的營運費用。

Kiva 本身目前不收利息,所以只能靠金主捐款。現在 Kiva 貸出去的錢大約 3 億台幣,在美國應該不算大錢,但對一天收入只有幾塊的地方而言,感覺應該很像 Blackstone 或 Carlyle 了。

最近幾天隨意找了一下,發現來自台灣、中國大陸或香港的「社會放款者」還很少,希望台灣也能夠有更多人可以嘗試一下這種全新的社會公益經驗,而且如果不喜歡,未來這筆錢有99.9%左右的機率是可以在期滿後拿回的。如果不知道要貸出去多少比較合適,建議可以在這邊試算一下一日收入有多少。然後以每筆 25 美金攤在不同「聯貸案」中。

老實說我過去也借過一些錢給人生意周轉,每筆金額也都超過300美金啊,絕大部分有去無回,還不如透過 Microcredit 機制借給更需要的人來得實在,而且對整個社會的回收率更高。

標籤: kiva, microcredit, Microfinance, Nonprofit, 微型貸款

2007-08-05 12:21 / Richyli.com 李怡志

大家都在說 Web 2.0,Nonprofit當然也可以。KIVA 是一個非常有 Web 2.0 精神的社會新創企業,利用 Web 2.0 的方式,與世界各地的 Microfinance 組織合作,仲介世界各地的 Microlender 與 Microenterprise。

慚愧的是,我在不同的非營利網路行銷演講時都介紹過 KIVA ,但自己並沒有貢獻過半毛錢。今天真的是佛心來的,作為一個網路工作者,在不同的UGC平台開帳號是例行功課,現在輪到 KIVA。為了完整探究 KIVA,所以貸給柬埔寨(Cambodia)首都金邊(Phnom Penh)的菜販Horng Kim Lun女士一家人 50 美金,提供她們採購的資本。

最近開始認真研究非洲,書跟DVD能買的都買了(事實上是能買的真的不多,最後都上Dangdang去找了),所以原本要挑非洲的微創企業,但 Kiva 目前好像沒有什麼非洲的案子,那想說就挑一個經常被台灣男人蹂躪的柬埔寨好了。至於挑菜販,是因為菜販一方面可以增加農產銷售,二來也促進人民衛生健康,所以挑一個中游一點的產業。這一次不但是體驗 Charity 2.0,同時也是考驗自己當 Smart Donor 或者 Smart Social Investor 的能力。

上面說了,這是 Microcredit ,也就是說我是「放款」給他們,不是捐獻。這裡有一個「放款者李怡志」的頁面(媽,我的事業版圖已經拓展到放款了!),可以看到我放款的項目。理論上只要貸款者還款,放款者就能夠拿回原來的金額,要繼續放款或者領出都可以;利息,當然是沒有的。Kiva在你貸款的同時,也會向你募款,作為 Kiva 的行政費用,這就是純捐款了。

Kiva上面有很多放款大戶,一個微創貸款案就一個人全包了,費用在幾百到一千多美金之間。下次拿到 Google Adsense 支票之後,考慮也來獨家贊助看看。

標籤: kiva, microcredit, Microfinance, Microlender, Nonprofit, web2.0